56条清单、定额的对比分析,你了解不?

56条清单、定额的对比分析

2025-03-19

18520

18520

返回资料库

返回资料库

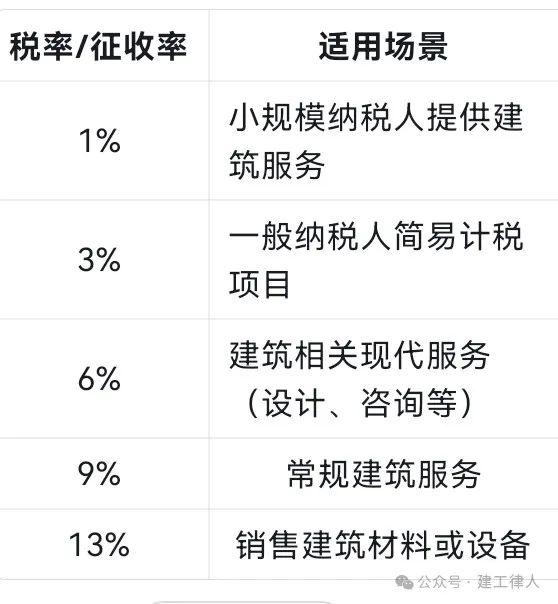

在中国建筑业中,增值税税率和征收率的区分主要依据纳税人类型、服务性质及计税方式。以下是各税率的具体适用场景:

1. 1% 征收率

适用对象:小规模纳税人。

适用场景:自2023年1月1日至2027年12月31日,小规模纳税人提供建筑服务,原3%征收率减按1%执行(疫情期间延续的税收优惠)。

示例:小规模建筑公司承接的装修、施工等服务。

2. 3% 征收率

适用对象:一般纳税人选择简易计税方法。

适用场景:符合以下条件的项目可选择简易计税,按3%征收率:

清包工:仅提供人工,不采购主材。

甲供工程:业主(甲方)提供主要材料或设备。

老项目:2016年4月30日前开工的建筑工程。

示例:总包方以甲供材方式承建工程,选择简易计税。

3. 6% 税率

适用对象:一般纳税人提供建筑相关现代服务。

适用场景:与建筑相关的设计、咨询、监理等非施工类服务,属于“现代服务业”范畴。

示例:建筑设计院提供的工程设计服务、工程咨询公司的可行性研究报告。

4. 9% 税率

适用对象:一般纳税人提供建筑服务的一般计税方法。

适用场景:常规的工程、安装、修缮、装饰等施工服务,未选择简易计税时适用。

示例:新建住宅楼的主体施工、桥梁建设工程。

5. 13% 税率

适用对象:一般纳税人销售货物或特定服务。

适用场景:

销售建筑材料(如钢材、水泥)。

提供设备租赁(如挖掘机租赁)且未纳入建筑服务范围。

示例:建材公司销售门窗、建筑企业单独销售剩余钢材。

注意事项

兼营与混合销售:若同时提供施工服务和销售材料,需分别核算,否则从高计税(如未分开核算,可能全部按13%)。

预缴税款:跨地区项目需在工程地预缴税款(一般计税预缴2%,简易计税预缴3%),但税率仍按上述规则执行。

政策时效:1%优惠税率有效期至2027年底,后续需关注政策调整。

总结图表:

通过以上区分,可清晰掌握建筑业不同税率对应的业务类型及适用条件。实际操作中需结合合同条款、政策变动及税务规定灵活处理。

点赞 0

点赞 0 收藏 0

收藏 0 56条清单、定额的对比分析

18520

下载提示

下载提示

关注询价无忧网

0371-88901989

(上午08:30-12:00 下午13:30-18:00)

咨询在线客服

咨询在线客服

商务合作:166270791@qq.com

来访地址:河南省郑州市金水区郑汴路英协路升龙凤凰城

关于我们

0371-88901989

18736006010

18638390840

微信扫码关注

豫公网安备 41019602002311号

豫公网安备 41019602002311号